Mua nhà để xây dựng một tổ ấm riêng là mong muốn của rất nhiều người, đặc biệt là những cặp vợ chồng trẻ tại Việt Nam. Trước giới hạn tiềm lực về tài chính, người mua nhà thường chọn giải pháp vay ngân hàng với gánh nặng phía sau khoản lãi nợ.

Ngân hàng giúp giấc mơ an cư thành hiện thực

Người Việt xưa nay đều quan niệm “an cư rồi mới lạc nghiệp”. Tuy nhiên, xét trên mặt bằng chung thu nhập và giá nhà hiện nay, việc mua nhà hoàn toàn bằng thu nhập là bài toán khó với nhiều gia đình trẻ.

Để hiện thực hóa giấc mơ sở hữu căn nhà cho riêng mình, nhiều người tìm đến ngân hàng để vay mua nhà. Ưu điểm của việc vay ngân hàng thì hầu như ai cũng đã nắm rõ, thế nhưng không ít trường hợp sau khi vay rơi vào tình trạng lao đao do thu nhập không đủ để trả nợ hàng tháng.

Thực tế cho thấy, hiện nay đang có rất nhiều ngân hàng tung ra các gói ưu đãi cho vay vốn trả góp với mức lãi suất vô cùng hấp dẫn như 5%/năm hay 7-8%/năm. Tuy nhiên, con số này chỉ tồn tại trong vòng 6 - 12 tháng đầu tiên, đến tháng thứ 13 ngân hàng sẽ tăng số lãi suất theo thị trường, con số bạn phải trả dựa theo tiền nợ gốc, cộng với phần trăm lãi suất quy đổi. Với cách tính này, số tiền bạn phải trả có thể lên tới gần 15 triệu đồng/tháng.

Nhẹ gánh nỗi lo với tính năng vay mua nhà của Homedy

Trước nhu cầu vay mua nhà tăng cao như hiện nay, ông Nguyễn Bá Đức - CEO của Homedy cho biết, Homedy đã cho ra mắt tính năng Vay mua nhà. Đây là tính năng thông minh được đội ngũ phát triển sản phẩm của Homedy nghiên cứu và phát triển trong thời gian dài, giúp người mua nhà có thêm các công cụ tính toán về số tiền vay một cách an toàn.

Trong đó, các công cụ tiện ích trong tính năng Vay mua nhà của Homedy mà người dùng có thể tham khảo và sử dụng gồm:

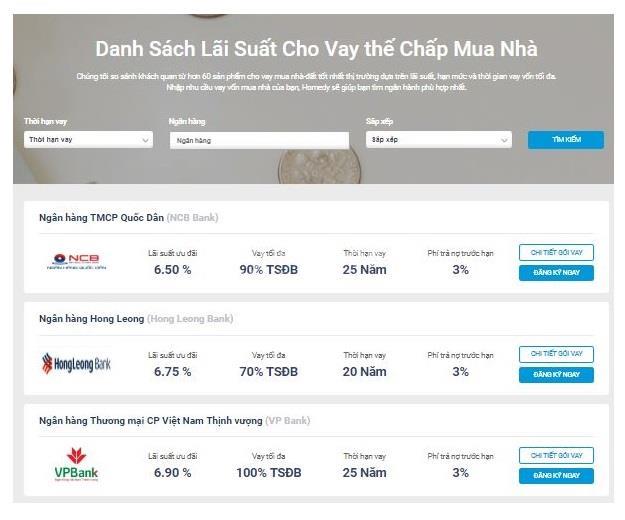

Danh sách lãi suất vay: Homedy cung cấp thông tin hơn 60 gói cho vay vốn mua nhà/đất của các ngân hàng trên thị trường dựa trên phần trăm lãi suất, hạn mức và thời gian vay vốn tối đa. Với tiện ích này, người dùng sẽ không cần phải tốn nhiều thời gian để đi tìm hiểu mức lãi suất vay của từng ngân hàng. Thay vào đó, chỉ cần nhập nhu cầu vay vốn như thời hạn vay, lựa chọn ngân hàng và sắp xếp lãi suất theo thời gian, Homedy sẽ giúp bạn tìm ngân hàng cho vay phù hợp nhất.

Tiện ích Danh sách lãi suất vay của Homedy

Tính lãi suất vay: Bằng cách truy cập vào mục Tính lãi suất vay, nhập thông tin vào các trường dữ liệu “số tiền vay”, “thời gian vay”, “lãi suất vay” và “loại hình vay”, người dùng có thể chủ động dự tính được tổng số tiền phải trả nếu vay mua nhà. Đây thực sự là giải pháp giúp người dùng tính toán được khoản tiền cần trả khi vay trả góp ngân hàng để mua nhà, đất.

Giá trị ngôi nhà có thể mua: Để đảm bảo tính thanh khoản ngôi nhà cũng như khả năng chi trả đối với người dùng, Homedy đã cho ra đời công cụ tính toán giá trị ngôi nhà có thể mua.

Bạn chỉ cần nhập: “số tiền bạn đang có”, “số tiền có thể trả hàng tháng cho khoản vay”, “thời gian thanh toán khoản vay” và “lãi suất”. Bộ xử lý thông minh của Homedy sẽ cho ra kết quả “số tiền có thể vay” và “giá trị ngôi nhà bạn có thể mua” để bạn cân nhắc trước quyết định mua nhà hay không.

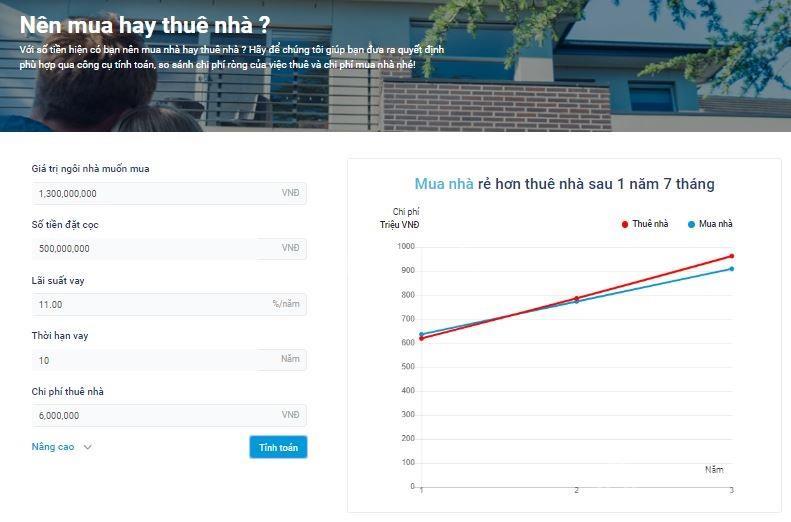

Mua hay thuê nhà: Tính năng này cho phép bạn so sánh chi phí ròng của việc thuê và chi phí mua nhà. Từ đó, đưa ra quyết định nên mua hay nên thuê nhà tại thời điểm nào cho thích hợp nhất.

Chẳng hạn, hiện tại gia đình bạn đang phải chi trả cho chi phí thuê nhà 6 triệu đồng mỗi tháng. Nếu tính tổng số tiền thuê nhà trên trong vòng 16 năm và cộng dồn với chỉ số trượt giá đồng tiền theo thời gian, thuật toán của Homedy cho ra kết quả tổng số tiền thuê nhà sau 16 năm của gia đình bạn nằm trong khoảng 2,109 tỷ đồng.

Công cụ Mua hay thuê nhà của Homedy

Ngược lại, ở thời điểm hiện tại bạn đang có trong tay số tiền 500 triệu đồng. Nếu bạn “mạnh tay” mua căn hộ có giá 1,3 tỷ đồng với số tiền đang có và vay thêm ngân hàng lãi suất 11% trong thời hạn 10 năm, công cụ tính toán của Homedy cho ra kết quả chi phí sau 16 năm mua nhà là 2,059 tỷ đồng. Như vậy, so sánh giữa chi phí thuê nhà và mua nhà trong khoảng 16 năm ở trên, dễ dàng có thể thấy nếu mua nhà sẽ rẻ hơn thuê nhà sau 1 năm 7 tháng.

Trước sự mời chào lãi suất vay ưu đãi của nhiều ngân hàng, không ít gia đình trẻ đắn đo liệu có nên vay tiền để mua nhà không! Để tránh bị ngân hàng “siết nợ”, người vay mua nhà có thể tham khảo những tiện ích trong tính năng Vay mua nhà của Homedy để có thể quyết định vay hay không.

Mời quý độc giả cùng trải nghiệm thêm các tính năng tiện ích của Homedy tại Homedy.com

>>> XEM THÊM:

Tránh bẫy sốt ảo nhờ định giá bất động sản thông qua công nghệ 4.0

Homedy – Proptech “đáng gờm” trong cuộc cạnh tranh nửa tỉ USD

H. Mai