MỞ ỨNG DỤNG

HOMEDY

TĂNG TRƯỞNG GDP

6.8 %

TỔNG MỨC BÁN LẺ

~51 TỶ USD

CÁN CÂN THƯƠNG MẠI

~536 TRIỆU

CPI

0.21%

FDI

~10.8 TỶ USD

Sân bay Phan Thiết hâm nóng thị trường

bất động sản Mũi Né

Xây đường và cầu nối Nhơn Trạch (Đồng Nai)

với Quận 9 (TP Hồ Chí Minh)

Đề xuất và nghiên cứu tuyến giao thông quy mô lớn

kết nối trực tiếp sân bay Long Thành với TP HCM

Xây đường và cầu nối Nhơn Trạch (Đồng Nai)

với Quận 9 (TP Hồ Chí Minh)

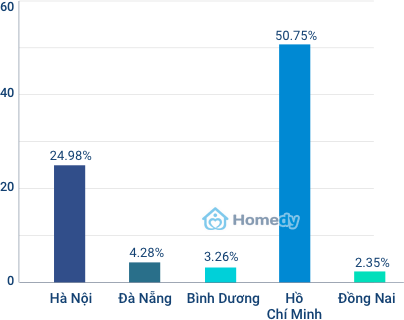

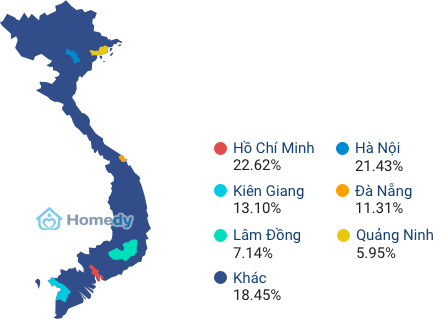

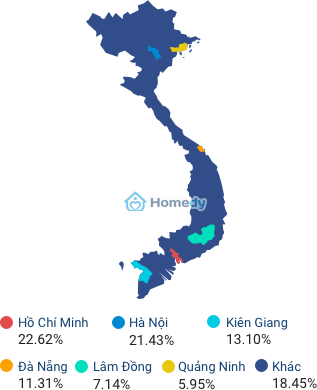

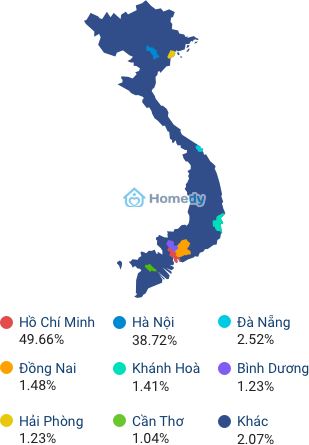

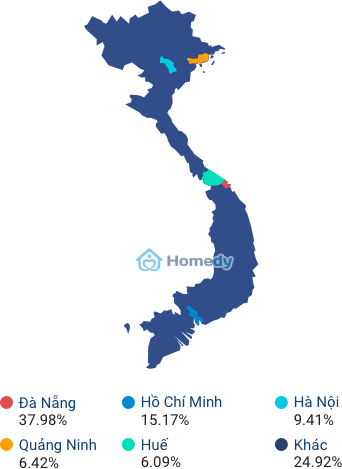

Theo ghi nhận của Homedy, trong ba tháng đầu năm 2019, 2 thành phố lớn (TP Hồ Chí Minh, Hà Nội) có nguồn cung BĐS lớn nhất cả nước (~75% tổng nguồn cung). Trong khi đó, Đà Nẵng, Bình Dương và Đồng Nai đứng hạng 3-5 với tỷ trọng trên tổng nguồn cung lần lượt là 4.3%, 3.3% và 2.4%.

Top 5 tình thành theo tỷ trọng nguồn cung BĐS trên cả nước

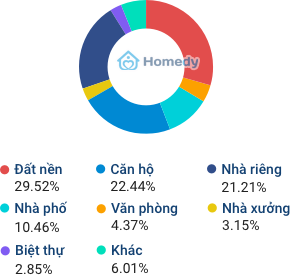

Về các phân khúc bất động sản, Ghi nhận trong quý I/2019 phân khúc nhà phố, biệt thự và condotel có sự tăng nhẹ cả cung và cầu so với quý IV/2018. Thị trường căn hộ có xu hướng sụt giảm nguồn cung và lượng tiêu thụ. Căn hộ và đất nền vẫn là hai loại hình chiếm đến hơn 50% tổng nguồn cung bất động sản Nguồn cung về phân khúc căn hộ giảm đi đáng kể, tập trung chủ yếu ở ba thành phố lớn là Thành Phố Hồ Chí Minh, Hà Nội, Đà Nẵng.

Tỷ trọng nguồn cung các phân khúc BĐS

Phân khúc đất nền nóng trở lại với các khu đất tại vùng ven TP Hồ Chí Minh và các tỉnh thành xung quanh như Bình Dương, Đồng Nai và Long An. Tại Đà Nẵng cũng ghi nhận mức độ quan tâm lớn trong phân khúc này.

Một số loại hình bất động sản mới như Condotel, Officetel cũng ghi nhận sự phục hồi đáng kể sau một thời gian dài ảm đạm trong năm 2018. Nguồn cung Condotel vẫn tập trung chủ yếu vào những địa điểm du lịch ven biển như Hội An, Quy Nhơn, Phú Quốc, Nha Trang, Phan Thiết. Nguồn cung Officetel tập trung chủ yếu tại TP Hồ Chí Minh.

Tỷ trọng nguồn cung các phân khúc BĐS

So sánh cùng kỳ năm ngoái, lượng cung cấp căn hộ giảm đi đáng kể do các chính sách về việc siết chặt tín dụng bất động sản.

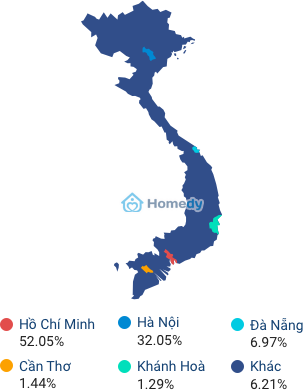

Ngoài ra, nguồn cung chủ tập trung vào 3 thành phố lớn là Thành Phố Hồ Chí Minh, Hà Nội, Đà Nẵng và một số tỉnh thành như: Bình Dương, Khánh Hòa.

Tổng nguồn cung theo phân khúc

Tổng nguồn cung theo diện tích

Tổng nguồn cung theo giá tiền

Tổng nguồn cung theo khu vực

Mức giá trung bình/m2 của căn hộ.

Với phân khúc căn hộ cao cấp, mức giá trung bình/m2 tại các thành phố lớn không có quá nhiều biến động so với tháng 2.

Mức độ quan tâm đến bất động sản tập trung chủ yếu vào khu vực Quận 9.

Tại một số khu vực mà nhu cầu về căn hộ đang lên như Bình Thuận, Bình Dương, giá trung bình trên m2 có xu hướng tăng mạnh.

Với phân khúc căn hộ trung cấp và bình dân: Mức giá trung bình/m2 tại trên cả nước duy trì ở mức độ ổn định so với tháng 2/2019. Bình Dương, Đồng Nai là hai khu vực tăng về mức độ quan tâm đến phân khúc căn hộ giá rẻ.

Về căn hộ cho thuê: Giá cho thuê trung bình có xu hướng giảm khoảng 1% so với tháng 2. Nguồn cung cho thuê tập trung chủ yếu tại ba thành phố lớn là Thành Phố Hồ Chí Minh, Hà Nội, Đà Nẵng. Bên cạnh đó là một số khu vực như Bắc Ninh, Khánh Hòa cũng gia tăng về nguồn cung trong phân khúc cho thuê này.

LƯỢT KHÁCH QUỐC TẾ

7 %

TỔNG MỨC BÁN LẺ

TRONG NGÀNH DU LỊCH

18.89 %

So với tháng 2/2019, nguồn cung về Condotel có xu hướng tăng mạnh. Sau một thời gian dài chững lại do những vấn đề liên quan đến chính sách pháp lý, loại hình bất động sản mới này đã có mức tăng vọt đáng kể cùng kỳ 2018. Các dự án Condotel tại các vùng biển nổi tiếng như Nha Trang, Đà Nẵng, Phú Quốc đã tiến hành bàn giao tạo bước đà cho nguồn cung của loại hình này có mức tăng ấn tượng.

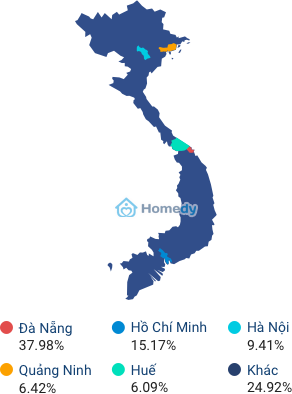

Ngoài ra, nguồn cung được phân bổ khá đồng đều và tập trung chính vào các thành phố có tiềm năng cao về du lịch như: Hội An-Quảng Nam (17.4%), Quy Nhơn-Bình Định (17.15%), Phú Quốc-Kiên Giang (16%), Nha Trang-Khánh Hòa (15%), Phan Thiết-Bình Thuận (14.8%).

Mức giá trung bình trên m2 trên toàn thị trường có xu hướng giảm nhẹ. Đặc biệt hai thị trường nóng nhất về Condotel là Phú Quốc - Kiên Giang và Nha Trang - Khánh Hòa cũng cho thấy có xu hướng giảm. Nguyên nhân là do nguồn cung tăng lên tại các khu vực này. Mức độ quan tâm về phân khúc căn hộ Condotel tại Bình Định và Quảng Ninh có xu hướng tăng lên.

Mức giá trung bình trên m2 trên toàn thị trường có xu hướng giảm nhẹ. Đặc biệt hai thị trường nóng nhất về Condotel là Phú Quốc - Kiên Giang và Nha Trang - Khánh Hòa cũng cho thấy có xu hướng giảm. Nguyên nhân là do nguồn cung tăng lên tại các khu vực này. Mức độ quan tâm về phân khúc căn hộ Condotel tại Bình Định và Quảng Ninh có xu hướng tăng lên.

Tổng nguồn cung theo giá điện

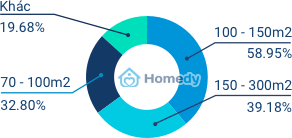

Tổng nguồn cung theo diện tích

Mức giá trung bình trên m2 trên toàn thị trường có xu hướng giảm nhẹ. Đặc biệt hai thị trường nóng nhất về Condotel là Phú Quốc - Kiên Giang và Nha Trang - Khánh Hòa cũng cho thấy có xu hướng giảm. Nguyên nhân là do nguồn cung tăng lên tại các khu vực này. Mức độ quan tâm về phân khúc căn hộ Condotel tại Bình Định và Quảng Ninh có xu hướng tăng lên.

SỐ DOANH NGHIỆP

ĐĂNG KÝ THÀNH LẬP MỚI

6.2%

Cùng với Condotel, Officetel cũng bị ảnh hưởng bởi các quy định về pháp lý chưa chặt chẽ. Tuy nhiên với thông tin về việc trong năm 2019, Officetel sẽ có quy chuẩn, quy chế quản lý, thị trường này bắt đầu nóng trở lại. So với tháng trước, nguồn cung về Officetel có xu hướng tăng mạnh.

Hơn 90% nguồn cung của Officetel tập trung vào khu vực Thành Phố Hồ Chí Minh. Cụ thể là quận 7, quận 4, quận 2, quận Phú Nhuận (89% nguồn cung toàn thành phố).

Tổng nguồn cung theo giá tiền

Tổng nguồn cung theo diện tích

Mức giá trung bình trên m2 trên toàn thị trường có xu hướng tăng. Quận 4, quận 2, quận 7 đều ghi nhận mức tăng xấp xỉ 9%.

Ngoài ra quận 1 và quận 10 cũng là khu vực đón nhận sự quan tâm khá lớn từ khách hàng kéo theo mức tăng giá lớn từ thị trường. Giá cho thuê trên toàn thị trường tăng 5% so với quý trước.

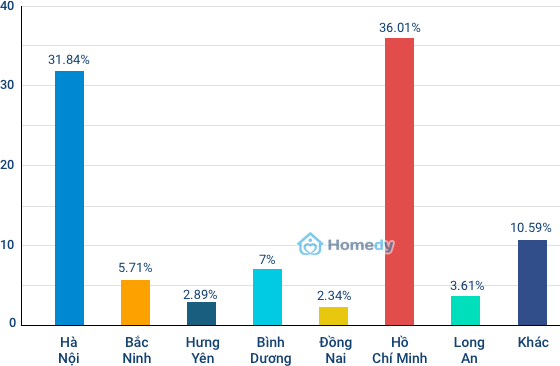

Tổng nguồn cung phân khúc đất nền trên cả nước

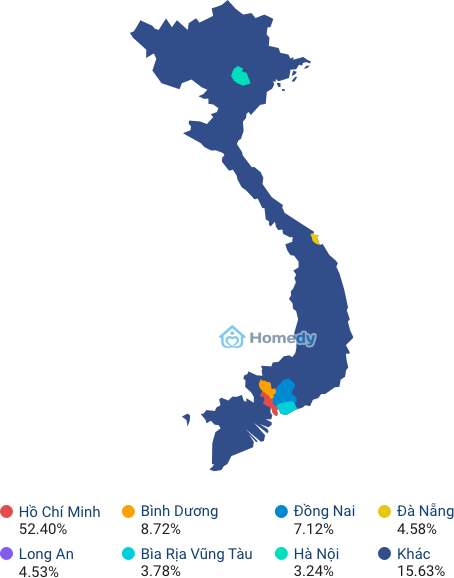

Nguồn cung chủ yếu tập trung vào các tỉnh thành miền nam như TP Hồ Chí Minh, Bình Dương, Đồng Nai, Long An, và Bà Rịa Vũng Tàu. Các tỉnh thành này chiếm đến ~77% tổng nguồn cung của đất nền.

Tại Thành Phố Hồ Chí Minh, số lượng đất nền cung cấp ra thị trường đang tập trung chủ yếu tại Bình Chánh, Củ Chi, Quận 9, Thủ Đức (chiếm hơn 60% tổng cung của thành phố).

Ngoài ra, tại Hà Nội, nguồn cung đất nền tập trung chủ yếu ở các quận/huyện sau: Gia Lâm, Long Biên, Đông Anh, Thanh Trì, Hà Đông (>70% tổng nguồn cung toàn thành phố).

Tại Đà Nẵng, nguồn cung đất nền tập trung chủ yếu ở các quận/huyện sau: Liên Chiểu, Ngũ Hành Sơn, Cẩm Lệ (~63.7% trên toàn thành phố).

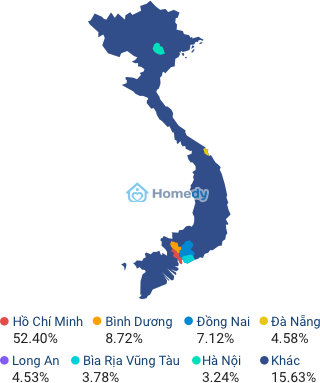

Tổng nguồn cung phân khúc đất nền trên cả nước

Nguồn cung chủ yếu tập trung vào các tỉnh thành miền nam như TP Hồ Chí Minh, Bình Dương, Đồng Nai, Long An, và Bà Rịa Vũng Tàu. Các tỉnh thành này chiếm đến ~77% tổng nguồn cung của đất nền.

Tại Thành Phố Hồ Chí Minh, số lượng đất nền cung cấp ra thị trường đang tập trung chủ yếu tại Bình Chánh, Củ Chi, Quận 9, Thủ Đức (chiếm hơn 60% tổng cung của thành phố).

Ngoài ra, tại Hà Nội, nguồn cung đất nền tập trung chủ yếu ở các quận/huyện sau: Gia Lâm, Long Biên, Đông Anh, Thanh Trì, Hà Đông (>70% tổng nguồn cung toàn thành phố).

Tại Đà Nẵng, nguồn cung đất nền tập trung chủ yếu ở các quận/huyện sau: Liên Chiểu, Ngũ Hành Sơn, Cẩm Lệ (~63.7% trên toàn thành phố).

Mức giá trung bình trên m2

Theo Homedy, mức giá trung bình trên m2 tại TP Hồ Chí Minh tăng ~3% so với trung bình quý IV/2018. Đặc biệt do thông tin về việc xây đường và cầu nối Nhơn Trạch (Đồng Nai) với Quận 9 đã thúc đẩy mức giá trung bình ở đây tăng lên tới 12% so với trung bình quý IV/2018.

Thủ Đức và Bình Chánh đều có mức tăng giá trên 10%. Củ Chi và Quận 12 có mức giảm nhẹ lần lượt là 2% và 8%. Giá chào bán đất nền tại Quận 12 hiện dao động khoảng từ 25 triệu/m2 và Củ Chi là 8 triệu/m2.

Tại Hà Nội, giá giao dịch có xu hướng giảm nhẹ 2%. Duy chỉ có khu vực Long Biên và Đông Anh có xu hướng tăng thêm 3%

Ngoài ra, Homedy ghi nhận Đồng Nai và Bình Dương đang có nhu cầu cao về đất nền với giá trung bình trên m2 có xu hướng tăng tối thiểu 12% so với trung bình quý IV/2018.

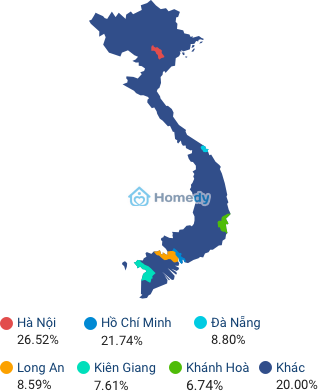

Từ đầu năm đến nay, Hà Nội, TP Hồ Chí Minh, Đà Nẵng, Kiên Giang, Lâm Đồng là những khu vực tập trung phần lớn về nguồn cung khách sạn (~82% tổng cung). Những khu vực này vẫn duy trì ổn định và là nguồn cung chính trong phân khúc bất động sản khách sạn trên cả nước.

Mức độ quan tâm về phân khúc khách sạn tập trung chủ yếu tại khu vực Đà Lạt - Lâm Đồng, Đà Nẵng Quảng Ninh và Cần Thơ cũng là khu vực nhận được sự quan tâm lớn từ khách hàng.

Tổng nguồn cung phân khúc

khách sạn trên cả nước

Từ đầu năm đến nay, khu vực ngoại thành Thành Phố Hồ Chí Minh (Củ Chi, Bình Chánh, Hóc Môn), ngoại thành Hà Nội (Đông Anh, Mê Linh, Hà Đông, Sóc Sơn, Hoài Đức, Thanh Trì), Bắc Ninh, Bình Dương, Long An, Hưng Yên là những khu vực tập trung phần lớn về nguồn cung kho bãi (87% tổng cung). Những khu vực này vẫn duy trì ổn định và là nguồn cung chính trong phân khúc bất động sản kho bãi trên cả nước.

Tổng nguồn cung phân khúc kho bãi trên cả nước

TỔNG MỨC BÁN LẺ

12%

Từ đầu năm 2019 đến nay, Hà Nội, TP Hồ Chí Minh, Đà Nẵng, Đồng Nai, Khánh Hòa là những khu vực tập trung phần lớn về nguồn cung cho thuê mặt bằng bán lẻ (94% tổng cung). Những khu vực này vẫn duy trì ổn định và là nguồn cung chính trong phân khúc cho thuê bất động sản bán lẻ trên cả nước.

Tổng nguồn cung phân khúc mặt bằng bán lẻ trên cả nước

TỔNG MỨC BÁN LẺ

12%

Từ đầu năm 2019 đến nay, Hà Nội, TP Hồ Chí Minh, Đà Nẵng, Đồng Nai, Khánh Hòa là những khu vực tập trung phần lớn về nguồn cung cho thuê mặt bằng bán lẻ (94% tổng cung). Những khu vực này vẫn duy trì ổn định và là nguồn cung chính trong phân khúc cho thuê bất động sản bán lẻ trên cả nước.

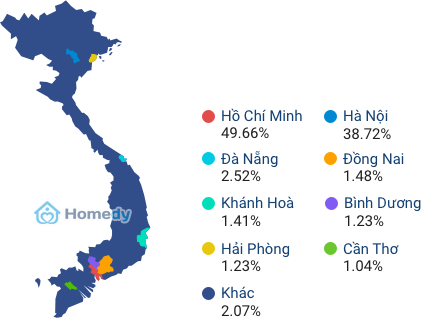

Trong tháng 3 Thành Phố Hồ Chí Minh (Quận 10), Hà Nội (Đống Đa, Hai Bà Trưng), Đà Nẵng, Cần Thơ, Khánh Hòa là những khu vực tập trung phần lớn về nguồn cung nhà mặt phố (93.8% tổng cung). Những khu vực này vẫn duy trì ổn định và là nguồn cung chính trong phân khúc bất động sản khách sạn trên cả nước trong quý I/2019.

Tổng nguồn cung theo diện tích

Tổng nguồn cung theo khu vực

Trong tháng 3/2019, Đà Nẵng (Liên Chiểu), TP Hồ Chí Minh, Hà Nội, Thừa Thiên Huế, và Quảng Ninh là những khu vực tập trung phần lớn về nguồn cung shophouse.

Nguồn cung tại 3 thành phố lớn (Hà Nội, TP Hồ Chí Minh, Đà Nẵng) chiếm đến hơn 62% tổng nguồn cung của cả nước. Những khu vực này vẫn duy trì ổn định và là nguồn cung chính trong phân khúc bất động sản khách sạn trên cả nước trong quý I/2019.

Tổng nguồn cung theo khu vực

Tuy nhiên lượng cung tương lai có thể giảm mạnh vì quỹ đất sạch tại các khu vực trung tâm ngày càng hạn chế cho nên có thể nói nhu cầu của người tiêu dùng vẫn chưa được đáp ứng đầy đủ và đây sẽ là cơ hội tốt cho những chủ đầu tư có ý định triển khai thêm các căn hộ thuộc phân khúc này.

Tổng nguồn cung theo diện tích

Tổng nguồn cung theo khu vực

Trong tháng 3/2019, Đà Nẵng (Liên Chiểu), TP Hồ Chí Minh, Hà Nội, Thừa Thiên Huế, và Quảng Ninh là những khu vực tập trung phần lớn về nguồn cung shophouse.

Nguồn cung tại 3 thành phố lớn (Hà Nội, TP Hồ Chí Minh, Đà Nẵng) chiếm đến hơn 62% tổng nguồn cung của cả nước. Những khu vực này vẫn duy trì ổn định và là nguồn cung chính trong phân khúc bất động sản khách sạn trên cả nước trong quý I/2019. Tuy nhiên lượng cung tương lai có thể giảm mạnh vì quỹ đất sạch tại các khu vực trung tâm ngày càng hạn chế cho nên có thể nói nhu cầu của người tiêu dùng vẫn chưa được đáp ứng đầy đủ và đây sẽ là cơ hội tốt cho những chủ đầu tư có ý định triển khai thêm các căn hộ thuộc phân khúc này.

Tổng nguồn cung theo diện tích

Trong tháng 3/2019 Hà Nội (Tây Hồ, Long Biên, Hoàng Mai, Long Biên, Hà Đông), TP Hồ Chí Minh (Quận 7, Quận 2, Hóc Môn), Đà Nẵng (Ngũ Hành Sơn), Long An, Kiên Giang, Khánh Hòa là những khu vực tập trung phần lớn về nguồn cung biệt thự (80% tổng cung). Trong đó nguồn cung tại 3 thành phố lớn của cả nước chiếm đến hơn 57% tổng nguồn cung. Những khu vực này vẫn duy trì ổn định và là nguồn cung chính trong phân khúc bất động sản khách sạn trên cả nước trong quý I/2019.

Tổng nguồn cung theo khu vực

Quý bạn xin lưu ý các thông tin trong bản Báo Cáo Thị Trường Bất Động Sản tháng 3/2019 được lấy từ dữ liệu riêng của Homedy và từ các nghiên cứu thị trường của Homedy. Các thông tin và nhận định trong bản báo cáo này chỉ mang tính chất tham khảo và giúp đỡ quý bạn đọc có 1 góc nhìn mới về thị trường BĐS ở Việt Nam trong tháng 3/2019. Chuyên viên phân tích Vương Đình Khánh

Tải bản đầy đủ báo cáo

thị trường BĐS tháng 3/2019

Tải bản đầy đủ báo cáo thị trường BĐS tháng 3/2019