Mở App

VỀ HOMEDY.COM

TÀI KHOẢN

Liên kết

Về Homedy.com

-

TẢI ỨNG DỤNG TRÊN ĐIỆN THOẠI

Mua nhà, mua xe, tổ chức đám cưới và đảm bảo một cuộc sống đủ đầy, tiện nghi là mong ước của hầu hết những người trẻ. Vậy đã bao giờ bạn tự đặt ra câu hỏi cho bản thân, với mức thu nhập hàng tháng hiện tại bạn cần tiết kiệm bao lâu để có thể đạt được thứ mình muốn chưa?

Nào, ngay bây giờ hãy cùng Homedy ước lượng xem bạn cần phải tiết kiệm bao lâu để có được những vật chất cơ bản như mua nhà, mua xe hơi, mua xe máy hay tổ chức một đám cưới đáng nhớ cùng "người ấy" nhé!

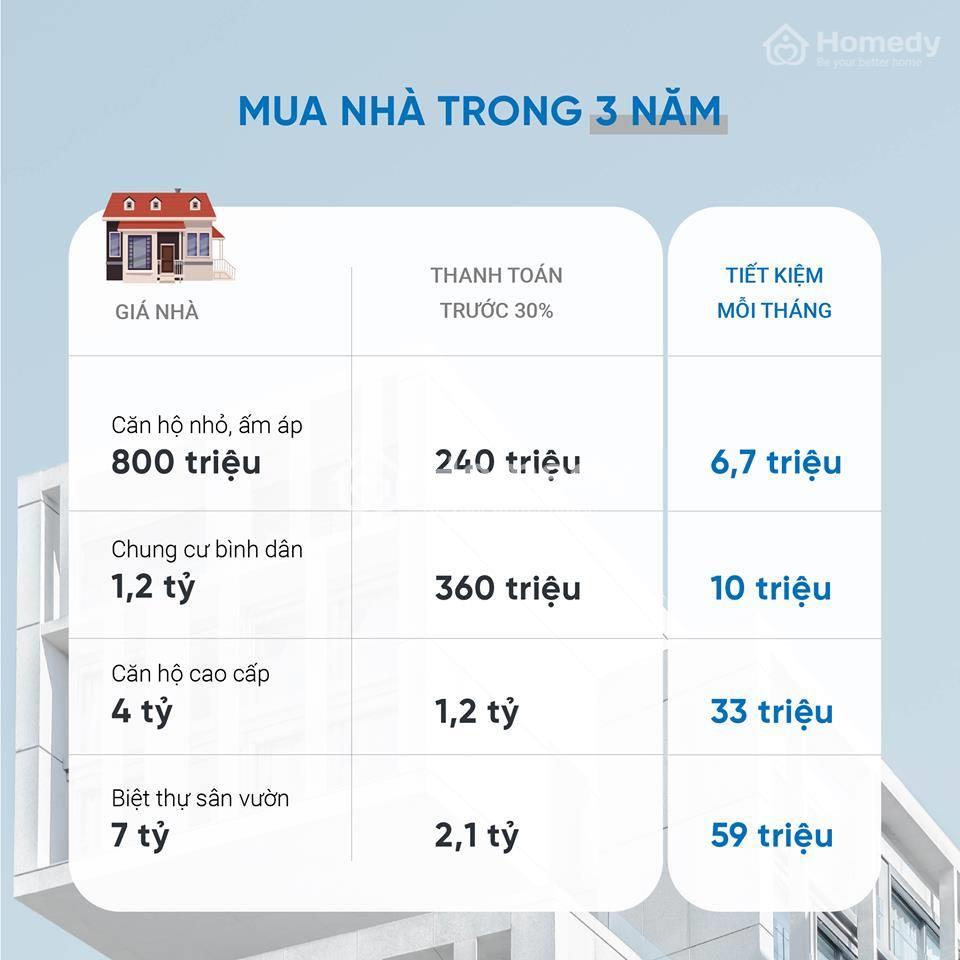

Dựa theo mức giá nhà đất theo thị trường hiện nay, Homedy ước tính trong khoảng 3 năm nếu bạn tiết kiệm khoảng 6,7 triệu đồng mỗi tháng bạn sẽ có thể thanh toán trước 30% giá trị căn hộ nhỏ khoảng 800 triệu đồng. Tương tự, tiết kiệm 10 triệu đồng mỗi tháng bạn sẽ ccó thể thanh toán trước 30% giá trị căn chung cư bình dân với giá khoảng 1,2 tỷ.

Cao cấp hơn nhưng cũng cần phải tiết kiệm nhiều hơn, nếu số tiền tiết kiệm được mỗi khoảng 33 triệu đồng bạn sẽ có thể thanh toán trước 30% giá trị căn hộ "sang chảnh" khoảng 4 tỷ đồng. Và, nếu hàng tháng tiết kiệm khoảng 60 triệu đồng, sau 3 năm bạn sẽ có thể thanh toán trước 30% giá trị biệt thự sân vườn lên tới 7 tỷ đồng.

Làm thế nào để tiết kiệm đủ tiền mua một căn nhà là mục tiêu hàng đầu của không ít người trong cuộc sống hiện nay. Với những người trẻ có thu nhập thấp, việc mua được nhà là không hề dễ dàng, nhưng… không phải là ngoài khả năng. Bên cạnh đó, bạn cũng có thể tham khảo thêm nhiều căn hộ giá rẻ đang được giao dịch tại Homedy, trong đó có rất nhiều căn hộ sở hữu vị trí thuận lợi và đầy đủ pháp lý đang chờ đợi bạn!

Căn cứ vào mức giá xe hơi tại trị trường hiện nay, trong 5 năm bạn cần tiết kiệm tối thiểu mỗi tháng khoảng 5,5 triệu để có thể sở hữu một chiếc ô tô Kia Morning trị giá 300 triệu đồng. Tương tự, cần tiết kiệm tối thiểu khoảng 6 triệu mỗi tháng để có thể sở hữu một chiếc Toyota Vios có giá khoảng 500 triệu đồng; tiết kiệm khoảng 8,9 triệu đồng để sở hữu chiếc Mazda 3 khoảng 700 triệu đồng; tiết kiệm khoảng 9,3 triệu để sở hữu chiếc Toyota Camry khoảng 1 tỷ đồng.

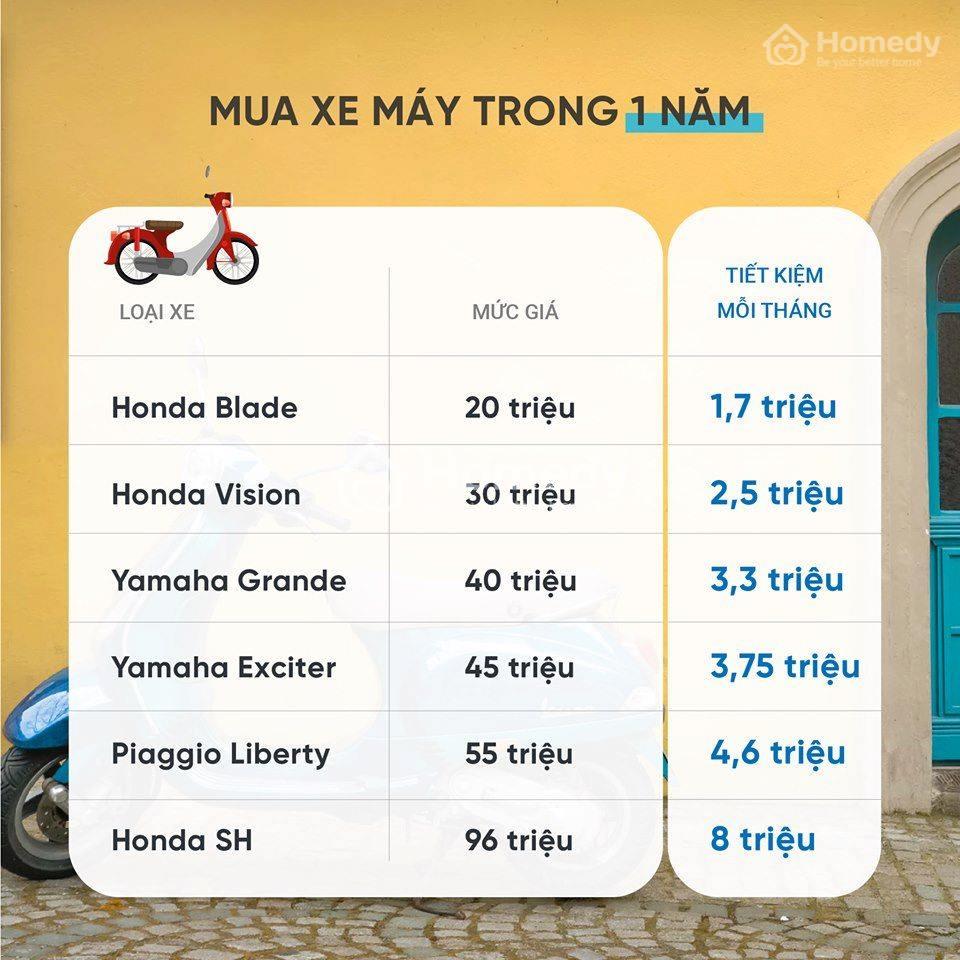

Với những bạn chưa cần nhà hoặc xe hơi, mong muốn của bạn đơn thuần chỉ là đổi đời chiếc xe máy đã cũ thì bạn cần:

Không phải là những tài sản song một đám cưới sang trọng và đủ đầy cũng là mơ ước của không ít bạn trẻ. Vậy, cần tiết kiệm bao nhiêu mỗi tháng để tổ chức đám cưới? Dưới đây là đáp án từ Homedy mà bạn nên biết!

Có rất nhiều phương pháp tiết kiệm đã được kiểm chứng. Tuy nhiên, có 2 phương pháp tiết kiệm tiền bạn có thể tham khảo đó là: JARS và 50/20/30.

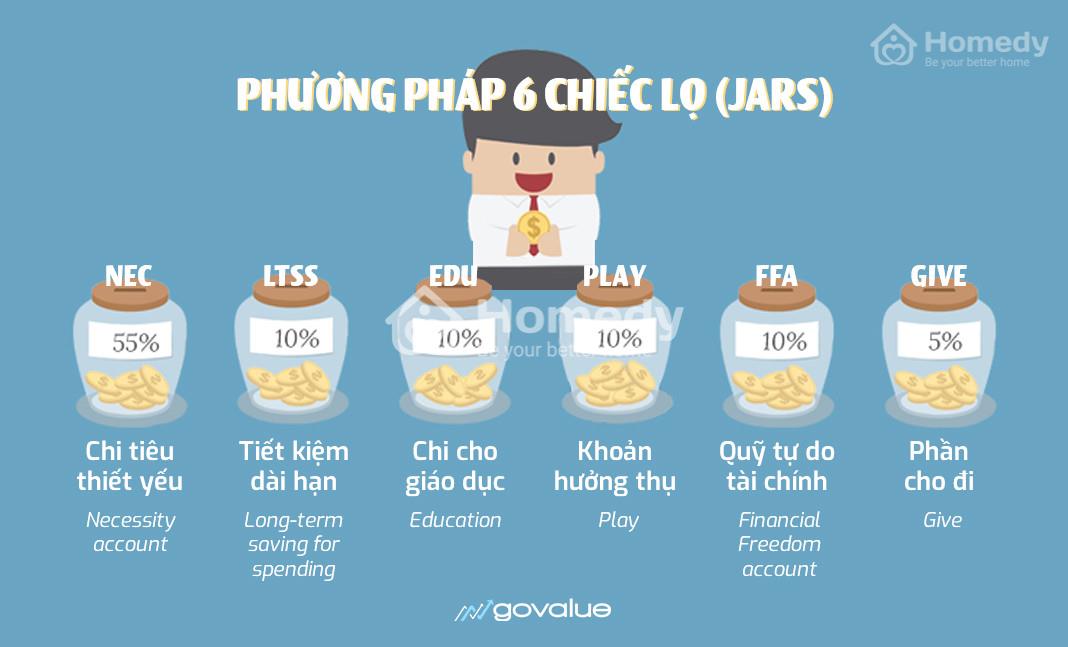

JARS – phương pháp theo nguyên tắc 6 chiếc hũ là một công thức quản lý tài chính cá nhân được áp dụng khắp thế giới từ hàng chục năm nay. Phương pháp này do T. Harv Eker – bậc thầy trong các buổi diễn thuyết lĩnh vực tài chính, kinh tế và con người – đề cập đến trong cuốn sách Secrets of the Millionaire Mind (Bí mật tư duy triệu phú).

Người ta thường gọi phương pháp này là phương pháp 6 chiếc lọ

Theo phương pháp này, tôi đã chia đều thu nhập của mình cho 6 cái lọ tượng trưng cho 6 tài khoản cá nhân như sau:

- Khoản chi tiêu thiết yếu

- Tiết kiệm trong dài hạn

- Chi cho giáo dục

- Khoản hưởng thụ

- Quỹ tự do tài chính

- Phần cho đi

Thông thường mỗi khi nhận được bất cứ nguồn thu nhập nào (từ lương, thưởng, được tặng, bán đồ,…), tôi đều chia tiền của mình theo đúng tỷ lệ và bỏ vào mỗi lọ tương ứng.

Cụ thể mỗi lọ như sau:

1. Khoản chi tiêu thiết yếu – NEC 55%

Có rất nhiều khoản mà mỗi chúng ta cần phải chi trong cuộc sống hàng ngày như tiền thuê nhà, điện nước, ăn uống, đi lại… Chiếc lọ đầu tiên chính là nơi cất giữ khoản tiền dành cho những chi tiêu cần thiết này. Điều bạn cần làm là mỗi tháng tôi lại để 55% thu nhập của mình vào lọ này.

2. Tiết kiệm trong dài hạn – LTSS 10%

Chiếc lọ thứ 2 này, bạn cần dùng để đựng 10% thu nhập của mình mỗi tháng và không đụng đến nó trong một khoảng thời gian dài.

3. Chi cho giáo dục đào tạo – EDU 10%

Hãy xác định đầu tư vào bản thân là khoản đầu tư quan trọng nhất. Vì thế tất nhiên không thể thiếu khoản tiền dành riêng cho giáo dục đào tạo được. Tại sao ư? Bạn thử nghĩ mà xem, khi mà bạn học được nhiều hơn, kỹ năng tốt hơn, chắc chắn giá trị bản thân sẽ được nâng cao. Từ đó mà việc thăng tiến hoặc tìm một công việc lương cao hơn sẽ dễ dàng hơn rất nhiều.

Vì thế chỉ với 10% thu nhập mỗi tháng, bạn có thể dùng khoản tiền trong lọ này để mua sách, đăng ký các khóa học online cũng như offline về nâng cao kỹ năng liên quan đến công việc của mình.

4. Khoản hưởng thụ – PLAY 10%

Đúng với tên gọi, tài khoản này sinh ra dành cho tất cả những nhu cầu về sở thích cá nhân của bạn… để bạn được “hưởng thụ”. Tất cả các chi phí đi du lịch, làm đẹp, spa, nail đều gói gọn trong chiếc lọ này.

Trên thực tế, đây là một khoản chi tiêu bắt buộc, dù bạn có “hà tiện” thế nào thì vẫn cần để ra một phần cho bản thân.

5. Quỹ tự do tài chính – FFA 10%

Về bản chất, chỉ bằng tiết kiệm thôi bạn sẽ phải mất rất lâu mới đạt được mục tiêu tài chính của mình. Chính vì vậy, rất cần có những khoản tiền như thế này để bạn kiếm thêm thu nhập ngoài khoản lương cố định hàng tháng của mình.

6. Khoản cho đi – GIVE 5%

Đó là một triết lý đã trở thành điều hiển nhiên trong cuộc sống. Có khoản dành cho mình thì hẳn là cũng nên để một khoản cho những người xung quanh mình. Đó có thể là tiền để mua quà cho gia đình, người thân, bạn bè…hoặc những chiến dịch từ thiện phát động ở địa phương bạn cần tham gia giúp đỡ.

Khoản tiền này không chỉ giúp bạn có thêm niềm vui khi giúp đỡ được người khác, mà có thể còn khiến bạn nhận được nhiều lợi ích hơn nữa.

Đối với phương pháp này, bạn cần:

- Bạn nên duy trì đúng tỷ lệ.

- Nếu lọ nào thiếu, hãy điều chỉnh cắt giảm cho phù hợp.

- Nếu có lọ thừa, hãy cứ để dành đó và tiêu vào các tháng kế tiếp hoặc dùng cho các trường hợp khẩn cấp.

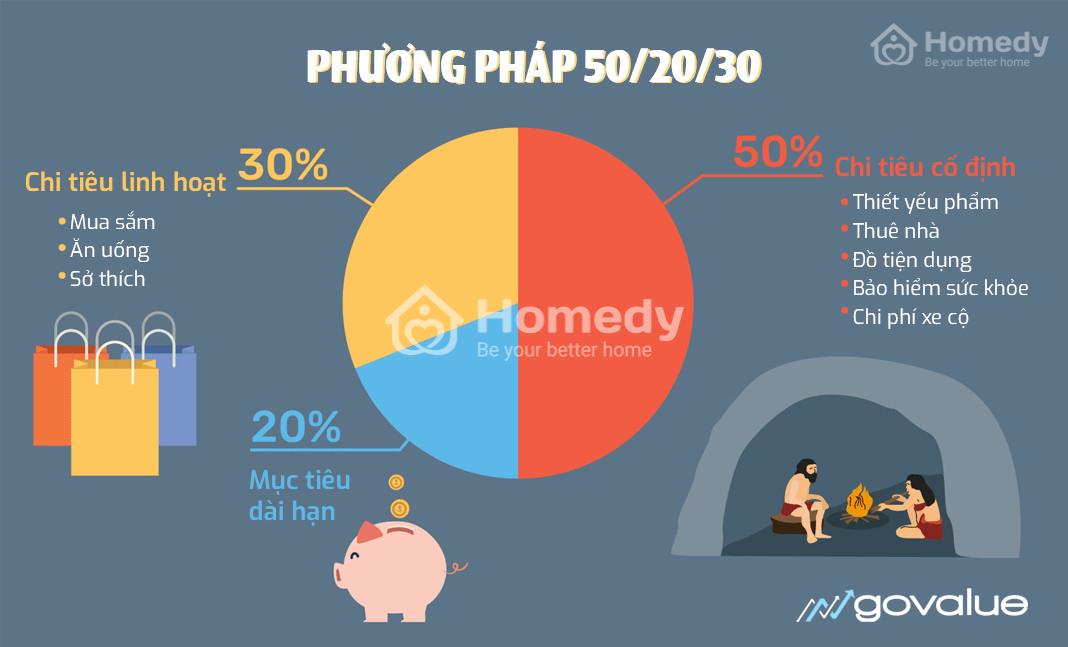

Nếu bạn cảm thấy phương pháp JARS quá phức tạp thì phương pháp 50/20/30 chắc chắn sẽ phù hợp với bạn. Nó rất đơn giản và dễ áp dụng. Vậy phương pháp 50/20/30 là gì?

Cũng như JARS, phương pháp này cũng chia phần thu nhập của bạn thành các phần khác nhau theo đúng tỷ lệ 50/20/30.

- 50% cho các khoản chi tiêu cố định: Đây là một khoản tiền quan trọng nên luôn được ưu tiên hàng đầu và chiếm phần lớn hơn hẳn các khoản chi khác. Theo đó, bạn không nên dùng quá 50% thu nhập cho các khoản chi tiêu này. Nếu như khoảng thời gian đầu chi tiêu cố định của bạn vượt quá 50% thì hãy giảm bớt chi tiêu ở phần sau. Đặc biệt là giảm ở khoản chi tiêu linh hoạt.

- 20% cho các mục tiêu dài hạn: Các mục tiêu dài hạn ở đây theo các chuyên gia tài chính được chia làm 4 loại chính bao gồm trả nợ, tiết kiệm hưu trí, tạo quỹ dự phòng và đầu tư. Khác với JARS, khoản này lên tới 20% vì nó bao gồm cả trả nợ.

Theo đó, nếu bạn đang có nhiều khoản nợ, có thể ưu tiên để dành phần này nhiều hơn một chút để sớm trả hết nợ nần. Nếu bạn am hiểu về đầu tư, hãy để nhiều hơn một chút cho khoản đầu tư.

Khoản tiền này sẽ quyết định tương lai khi về hưu của bạn. Vì vậy đừng xem thường mà hãy tập trung tiết kiệm thật nhiều.

- 30% cho các khoản chi tiêu linh hoạt: Đây còn được gọi là khoản chi tiêu tùy ý. Đừng nhầm khoản này với tài khoản “hưởng thụ” của JARS vì 30% này sẽ bao gồm tất cả những khoản chi không cố định. Cũng chính vì vậy mà khoản này chiếm tận 30% thu nhập.

Tuy nhiên, bạn cũng cần chú ý vì với những chi tiêu tùy ý nhưng không phân cụ thể. Đừng để vượt quá con số 30% vì sẽ ảnh hưởng đến các phần còn lại.

Với mỗi người, điều kiện áp dụng sẽ khác nhau. Vì vậy bạn hãy tự lựa chọn và điều chỉnh cho phù hợp với bản thân mình. Để tiết kiệm được khoản tiền mong muốn để mua nhà, mua xe hay đảm bảo được những nhu cầu thiết yếu, bạn có thể áp dụng một hoặc thậm chí cả hai phương pháp, nhưng phải biết kết hợp sao cho không bị sai mục đích và vẫn hiệu quả. Homedy chúc bạn có được phương pháp chi tiêu hợp lý, tiết kiệm tài chính và sớm hoàn thành được mục tiêu của mình!

Tham khảo thêm giá bán nhà riêng TP. HCM tại Homedy!

>> XEM THÊM:

Mua lại nhà cũ và 7 lưu ý phải “khắc cốt ghi tâm”

Nên mua đất tự xây nhà hay mua nhà xây sẵn? Như thế nào tiết kiệm hơn?

Top những sai lầm về phong thủy "không đáng có" khi chọn mua chung cư

H. Mai (Tổng hợp)

Bằng cách săn lùng những căn nhà cũ nát với giá rẻ rồi tu sửa hoặc cơi nới để cho thuê lại, không ít nhà đầu tư bất động sản (BĐS) đã và đang bỏ túi hàng tỷ đồng nhanh chóng với hình thức kinh doanh này!

Thuê nhà cho thuê lại là hình thức kinh doanh dành cho những nhà đầu tư vốn mỏng, ít rủi ro mà vẫn mang lại thu nhập đều đặn. Mặc dù vậy, cũng như những loại hình kinh doanh khác, nếu không cẩn thận người kinh doanh loại hình thuê nhà cho thuê lại có thể phải bù lỗ bất cứ lúc nào. Về góc độ người thuê nhà, cần lưu ý những gì khi thuê nhà cho thuê lại. Cùng homedy tìm hiểu ngay nhé!

Thuê nhà như thế nào để cân đối nguồn thu nhập hàng tháng luôn là bài toán khó giải đối với hầu hết người lao động nhập cư tại TP. HCM. Và nếu bạn cũng đang băn khoăn chưa có câu trả lời cho thắc mắc trên thì đừng bỏ qua bài viết này của Homedy nhé!

Nhà đang trong thời gian bị cầm cố ngân hàng khi rao bán thường rẻ hơn giá trị thực tế, do đó không ít người muốn nhân cơ hội này để sở hữu cho mình căn nhà trong mơ. Để hiểu hơn về thủ tục mua nhà bị cầm cố ngân hàng, bạn có thể tham khảo những nội dung dưới đây từ Homedy!

Nộp tiền sử dụng đất là trách nhiệm và nghĩa vụ của người sử dụng đất theo quy định của pháp luật Việt Nam. Mặc dù vậy, cũng có một số trường hợp đặc biệt được hưởng chính sách miễn, giảm tiền sử dụng đất. Cùng Homedy tìm hiểu xem bạn có thuộc những trường hợp được miễn, giảm tiền sử dụng đất hay không nhé!

Chưa có tài khoản? Đăng ký ngay

Tìm kiếm - lựa chọn bất động sản

MỌI LÚC MỌI NƠI