Mở App

VỀ HOMEDY.COM

TÀI KHOẢN

Liên kết

Về Homedy.com

-

TẢI ỨNG DỤNG TRÊN ĐIỆN THOẠI

Đất đai là tài sản thuộc sở hữu của toàn dân, được Nhà nước đại diện làm chủ sở hữu và thống nhất quản lý. Nhà nước quản lý việc sử dụng đất bằng nhiều biện pháp, trong đó có thu thuế sử dụng đất. Đây là một trong những biện pháp quan trọng trong công tác quản lý đất ở nước ta, đặc biệt là đối với đất nông nghiệp. Vậy thu thuế sử dụng đất nông nghiệp là gì? Các tính như thế nào? Những trường hợp nào được miễn thuế đất nông nghiệp? Trong bài viết dưới đây, Homedy sẽ cùng bạn tìm hiểu quy định về thuế sử dụng đất nông nghiệp theo pháp luật hiện hành.

Đất nông nghiệp có phải đóng thuế không? Câu trả lời là “Có”. Đất nông nghiệp là loại đất có vai trò quan trọng đối với việc phát triển kinh tế - xã hội nước ta. Nhà nước thông qua việc thu thuế đất nông nghiệp để quản lý việc sử dụng đất nông nghiệp nói riêng và đất đai nói chung.

Thuế sử dụng đất nông nghiệp (tên tiếng Anh là “Agricultural Land Use Tax”) là những khoản thu nộp bắt buộc mà người sử dụng đất phải nộp cho Nhà nước trong quá trình sử dụng đất nông nghiệp, hoặc được giao đất nông nghiệp vào sản xuất. Các chủ thể sử dụng đất nông nghiệp bao gồm: cá nhân, hộ gia đình nông dân, hộ tư nhân, tổ chức sản xuất và kinh doanh nông nghiệp, lâm nghiệp, thủy sản,…

Việt Nam là nước nông nghiệp với diện tích đất nông nghiệp lớn, đối tượng nộp thuế nhiều nên vai trò của thuế sử dụng đất nông nghiệp có tính xã hội cao. Thuế sử dụng đất nông nghiệp là loại thuế được kê khai theo mùa vụ, được tính bằng thóc nhưng thu chủ yếu bằng tiền. Loại thuế này chỉ thu vào việc sử dụng hoặc có quyền sử dụng đất, không thu vào hoa lợi trên đất, do đó có tác dụng giảm nhẹ gánh nặng thuế cho người nộp thuế. Giá thóc thu thuế do UBND tỉnh, thành phố trực thuộc Trung ương quyết định.

Tại Điều 1 Luật Thuế sử dụng đất nông nghiệp 1993 quy định các chủ thể phải nộp thuế sử dụng đất nông nghiệp bao gồm:

“Điều 1

Tổ chức, các nhân sử dụng đất vào sản xuất nông nghiệp đều phải nộp thuế sử dụng đất nông nghiệp ( gọi chung là hộ nộp thuế).

Hộ được giao quyền sử dụng đất nông nghiệp mà không sử dụng vẫn phải nộp thuế sử dụng đất nông nghiệp.”

Theo quy định tại Điều 2, Nghị định 74/CP, đối tượng chịu thuế sử dụng đất nông nghiệp bao gồm:

“Điều 2. Đất chịu thuế sử dụng đất nông nghiệp gồm:

1. Đất trồng trọt là đất trồng cây hàng năm, đất trồng cây lâu năm, đất trồng cỏ.

Đất trồng cây hàng năm là đất trồng các loại cây có thời gian sinh trưởng (từ khi trồng đến khi thu hoạch) không quá 365 ngày như lúa, ngô, rau, lạc... hoặc cây trồng một lần cho thu hoạch một vài năm nhưng không trải qua thời kỳ xây dựng cơ bản như mía, chuối, cói, gai, sả, dứa (thơm)..

Đất trồng cây lâu năm là đất trồng các loại cây có chu kỳ sinh trưởng trên 365 ngày, trồng một lần nhưng cho thu hoạch trong nhiều năm và phải trải qua một thời kỳ xây dựng cơ bản mới cho thu hoạch như cao su, chè, cà phê, cam, quýt, nhãn, cọ, dừa...

Đất trồng cỏ là đất đã có chủ sử dụng vào việc trồng cỏ để chăn nuôi gia súc.

2. Đất có mặt nước nuôi trồng thuỷ sản là đất đã có chủ sử dụng chuyên nuôi trồng thuỷ sản hoặc vừa nuôi trồng thuỷ sản vừa trồng trọt, nhưng về cơ bản không sử dụng vào các mục đích khác.

3. Đất trồng là đất đã được trồng rừng và đã giao cho tổ chức, cá nhân quản lý, chăm sóc và khai thác, không bao gồm đất đồi núi trọc.

Trong trường hợp không sử dụng đất thuộc diện chịu thuế theo quy định tại điều này chủ sử dụng đất vẫn phải nộp thuế theo quy định của Luật Thuế sử dụng đất nông nghiệp.”

Đất rừng tự nhiên;

Đất đồng cỏ tự nhiên chưa giao cho tổ chức, cá nhân nào sử dụng;

Đất để ở, đất xây dựng công trình thuộc diện chịu thuế nhà đất;

Đất làm giao thông, thuỷ lợi dùng chung cho cánh đồng;

Đất chuyên dùng theo quy định tại Điều 62 của Luật đất đai là đất được xác định sử dụng vào mục đích không phải là sản xuất nông nghiệp, lâm nghiệp và làm nhà ở;

Đất do Chính phủ, Uỷ ban nhân dân các cấp thực hiện việc cho các tổ chức, hộ gia đình, cá nhân thuê theo quy định tại Điều 29 của Luật đất đai.

Căn cứ Điều 1 Nghị định 74-CP, người nộp thuế sử dụng đất nông nghiệp là:

Các hộ gia đình nông dân, hộ tư nhân và cá nhân sử dụng đất vào sản xuất nông nghiệp

Các tổ chức, cá nhân sử dụng đất nông nghiệp thuộc quỹ đất dành cho nhu cầu công ích của xã.

Các doanh nghiệp nông nghiệp, lâm nghiệp, thuỷ sản bao gồm: nông trường, lâm trường, xí nghiệp, trạm trại và các doanh nghiệp khác, cơ quan nhà nước, đơn vị sự nghiệp, đơn vị lực lượng vũ trang, tổ chức xã hội và các đơn vị khác sử dụng đất vào sản xuất nông nghiệp, lâm nghiệp và nuôi trồng thuỷ sản.

Theo quy định tại chương V Luật thuế sử dụng đất nông nghiệp 1993 quy định về các trường hợp miễn thuế sử dụng đất nông nghiệp như sau:

– Miễn thuế cho đất đồi, núi trọc dùng vào sản xuất nông, lâm nghiệp, đất trồng rừng phòng hộ và rừng đặc dụng.

– Miễn thuế cho đất khai hoang không thuộc quy định tại khoản 1 Điều này dùng vào sản xuất:

Trồng cây hàng năm: 5 năm; riêng đối với đất khai hoang ở miền núi, đầm lầy và lấn biển: 7 năm;

Trồng cây lâu năm: miễn thuế trong thời gian xây dựng cơ bản và cộng thêm 3 năm từ khi có thu hoạch. Riêng đối với đất ở miền núi, đầm lầy và lấn biển được cộng thêm 6 năm.

Đối với cây lấy gỗ và các loại cây lâu năm thu hoạch một lần thì chỉ nộp thuế khi khai thác theo quy định tại khoản 4, Điều 9 của Luật này.

– Miễn thuế cho đất trồng cây lâu năm chuyển sang trồng lại mới và đất trồng cây hàng năm chuyển sang trồng cây lâu năm, cây ăn quả: trong thời gian xây dựng cơ bản và cộng thêm 3 năm từ khi có thu hoạch.

– Trong trường hợp thiên tai, địch họa làm thiệt hại mùa màng, thuế sử dụng đất nông nghiệp được giảm hoặc miễn cho từng hộ nộp thuế theo từng vụ sản xuất như sau:

Thiệt hại từ 10% đến dưới 20%, giảm thuế tương ứng theo mức thiệt hại;

Thiệt hại từ 20% đến dưới 30%, giảm thuế 60%;

Thiệt hại từ 30% đến dưới 40%, giảm thuế 80%;

Thiệt hại từ 40% trở lên, miễn thuế 100%.

– Miễn thuế cho các hộ nông dân sản xuất ở vùng cao, miền núi, biên giới và hải đảo mà sản xuất và đời sống còn nhiều khó khăn theo luật định;

– Miễn thuế cho các hộ nông dân là dân tộc thiểu số mà sản xuất và đời sống còn nhiều khó khăn khi đạt được những điều kiện nhất định;

– Miễn thuế cho các hộ nông dân là người tàn tật, già yếu không nơi nương tựa.

– Miễn thuế cho hộ nộp thuế có thương binh hạng 1/4 và 2/4, bệnh binh hạng 1/3 và 2/3

– Miễn thuế cho hộ nộp thuế là gia đình liệt sỹ khi đạt được những điều kiện luật định;

Ngoài ra, Quốc hội đã thông qua Nghị quyết 107/2020/QH14 về kéo dài thời hạn miễn thuế sử dụng đất nông nghiệp được quy định tại Nghị quyết 55/2010/QH12 ngày 24.11.2010 đã được sửa đổi bởi Nghị quyết 28/2016/QH14 ngày 11.11.2016.

Theo đó, kéo dài thời hạn miễn thuế sử dụng đất nông nghiệp đến hết ngày 31.12.2025 đối với các đối tượng sau đây:

- Miễn thuế sử dụng đất nông nghiệp đối với toàn bộ diện tích đất nông nghiệp phục vụ nghiên cứu, sản xuất thử nghiệm; diện tích đất trồng cây hàng năm có ít nhất một vụ lúa trong năm; diện tích đất làm muối.

- Miễn thuế sử dụng đất nông nghiệp đối với toàn bộ diện tích đất nông nghiệp được Nhà nước giao cho hộ nghèo.

- Miễn thuế sử dụng đất nông nghiệp đối với toàn bộ diện tích đất nông nghiệp cho các đối tượng sau đây:

+ Hộ gia đình, cá nhân được Nhà nước giao đất để sản xuất nông nghiệp, bao gồm cả đất được thừa kế, tặng cho, nhận chuyển quyền sử dụng đất;

+ Hộ gia đình, cá nhân là thành viên hợp tác xã sản xuất nông nghiệp, nông trường viên, lâm trường viên đã nhận đất giao khoán ổn định của hợp tác xã, nông trường quốc doanh, lâm trường quốc doanh để sản xuất nông nghiệp theo quy định của pháp luật;

+ Hộ gia đình, cá nhân sản xuất nông nghiệp góp quyền sử dụng đất nông nghiệp của mình để thành lập hợp tác xã sản xuất nông nghiệp theo quy định của Luật hợp tác xã.

- Miễn thuế sử dụng đất nông nghiệp đối với diện tích đất nông nghiệp được Nhà nước giao cho tổ chức kinh tế, tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức xã hội - nghề nghiệp, đơn vị sự nghiệp và các đơn vị khác đang trực tiếp sử dụng đất để sản xuất nông nghiệp.

Theo Khoản 2 Điều 18 Nghị định 126/2020/NĐ-CP, thời hạn nộp thuế sử dụng đất nông nghiệp như sau:

Thời hạn nộp thuế lần đầu: Chậm nhất là 30 ngày, kể từ ngày ban hành thông báo nộp thuế sử dụng đất nông nghiệp của cơ quan thuế.

Từ năm thứ hai trở đi, người nộp thuế được chọn nộp tiền thuế sử dụng đất nông nghiệp một lần hoặc hai lần trong năm. Trường hợp người nộp thuế chọn nộp thuế một lần trong năm thì thời hạn nộp thuế là ngày 31 tháng 5.

Trường hợp người nộp thuế chọn nộp thuế hai lần trong năm thì thời hạn nộp thuế cho từng kỳ như sau: kỳ thứ nhất nộp 50% chậm nhất là ngày 31 tháng 5; kỳ thứ hai nộp đủ phần còn lại chậm nhất là ngày 31 tháng 10.

Thời hạn nộp thuế đối với hồ sơ khai điều chỉnh chậm nhất là 30 ngày, kể từ ngày ban hành thông báo nộp thuế sử dụng đất nông nghiệp.

Trường hợp địa phương có mùa vụ thu hoạch sản phẩm nông nghiệp không trùng với thời hạn nộp thuế quy định tại khoản này thì cơ quan thuế được phép lùi thời hạn nộp thuế không quá 60 ngày so với thời hạn quy định tại khoản này.

>> Xem thêm: Thuế sử dụng đất phi nông nghiệp và tất cả những điều cần biết

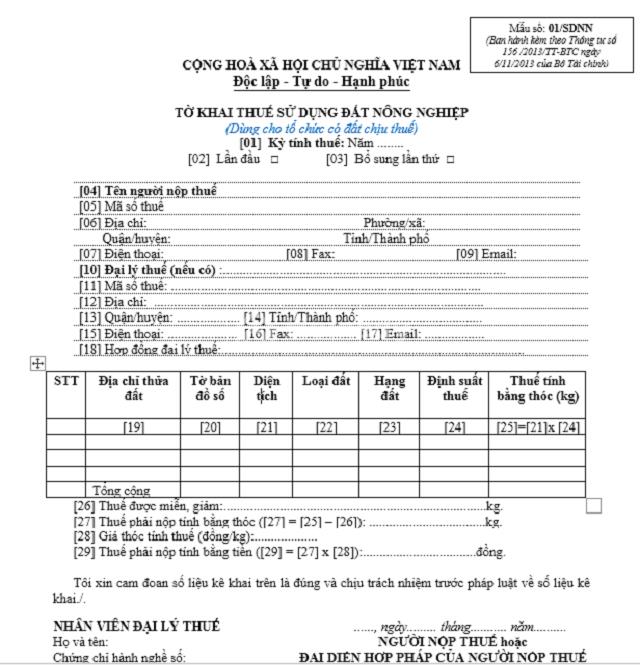

Căn cứ tính thuế sử dụng đất nông nghiệp dựa trên quy định tại Điều 5 Luật thuế sử dụng đất nông nghiệp 1993, cụ thể như sau:

“Điều 5

Căn cứ tính thuế sử dụng đất nông nghiệp:

- Diện tích;

- Hạng đất;

- Định suất thuế tính bằng kilôgam thóc trên một đơn vị diện tích của từng hạng đất.”

Theo đó, cách tính thuế đất nông nghiệp dựa vào công thức sau:

[Thuế sử dụng đất nông nghiệp] = [Diện tích] x [Hạng đất] x [Định suất thuế]

Trong đó:

Diện tích đất tính thuế sử dụng đất nông nghiệp

Tại Điều 6 Luật Thuế sử dụng đất nông nghiệp năm 1993 quy định: “Diện tích tính thuế sử dụng đất nông nghiệp là diện tích giao cho hộ sử dụng đất phù hợp với sổ địa chính Nhà nước. Trường hợp chưa lập sổ địa chính thì diện tích tính thuế là diện tích ghi trên tờ khai của hộ sử dụng đất.”

Theo đó, diện tích đất tính thuế là diện tích thực tế sử dụng được ghi trong sổ địa chính hoặc diện tích ghi trong giấy chứng nhận quyền sử dụng đất do cơ quan nhà nước có thẩm quyền cấp. Trường hợp chưa lập sổ địa chính thì diện tích tính thuế là diện tích ghi trên tờ khai của hộ sử dụng đất.

Diện tích đất tính thuế sử dụng đất nông nghiệp gồm diện tích thực tế sử dụng đất kể cả bờ xung quanh của từng thửa ruộng, đất phục vụ trực tiếp cho sản xuất, không kể phần bờ dùng cho giao thông nội đồng hoặc dùng chung cho từ một cánh đồng trở lên. Đối với các nông trường, trạm trại quốc doanh thì diện tích đất tính thuế là diện tích thực tế sử dụng phù hợp với luận chứng kinh tế - kỹ thuật được duyệt và thực tế địa hình.

Hạng đất

Hạng đất nông nghiệp được phân hạng dựa theo quy định tại Điều 7, Điều 8 Luật thuế sử dụng đất nông nghiệp, cụ thể như sau:

“Điều 7

1. Đất trồng cây hàng năm và đất có mặt nước nuôi trồng thuỷ sản được chia làm 6 hạng, đất trồng cây lâu năm được chia làm 5 hạng.

Căn cứ để xác định hạng đất gồm các yếu tố:

Chất đất;

Vị trí;

Địa hình;

Điều kiện khí hậu, thời tiết;

Điều kiện tưới tiêu.

2. Chính phủ quy định tiêu chuẩn hạng đất tính thuế theo các yếu tố nói tại Điều này và có tham khảo năng suất bình quân đạt được trong điều kiện canh tác bình thường của 5 năm (1986 - 1990).

3. Hạng đất tính thuế được ổn định 10 năm. Trong thời hạn ổn định hạng đất, đối với vùng mà Nhà nước đầu tư lớn, đem lại hiệu quả kinh tế cao, Chính phủ điều chỉnh lại hạng đất tính thuế.

Điều 8

Căn cứ vào tiêu chuẩn của từng hạng đất và hướng dẫn của Uỷ ban nhân dân tỉnh, thành phố trực thuộc Trung ương; sự chỉ đạo của Uỷ ban nhân dân huyện, quận, thị xã, thành phố thuộc tỉnh; Uỷ ban nhân dân xã, phường, thị trấn xác định hạng đất tính thuế cho từng hộ nộp thuế trình cơ quan Nhà nước có thẩm quyền xét duyệt.”

Như vậy, tiêu chuẩn của từng yếu tố xác định hạng đất nông nghiệp được xác định như sau:

Chất đất: Tức là độ phì của đất thích hợp với từng loại cây trồng.

Vị trí: Là khoảng cách so với nơi cư trú của người sử dụng đất, khoảng cách so với thị trường tiêu thụ nông sản phẩm theo từng trường hợp cụ thể.

Địa hình: Là độ bằng phẳng, độ dốc, độ trũng hoặc ngập úng của mảnh đất.

Điều kiện khí hậu, thời tiết: Là nhiệt độ trung bình, lượng mưa trung bình hàng năm và các tháng trong năm; số tháng khô hạn trong năm; tần suất xuất hiện lũ, bão, sương muối, gió khô nóng trong năm và từng tháng; độ ẩm ảnh hưởng đến sinh trưởng của cây trồng.

Điều kiện tưới tiêu: đối với đất trồng cây hàng năm là mức độ tưới tiêu chủ động; đối với đất trồng cây lâu năm là mức độ gần, xa nguồn nước hoặc không có nguồn nước và điều kiện thoát nước.

Định suất thuế

Định suất thuế một năm tính bằng kilôgam thóc trên một đơn vị diện tích của từng hạng đất. Căn cứ Chương 2 Luật Thuế sử dụng đất nông nghiệp 1993, Chương 2 Nghị định 74-CP, định suất thuế được tính như sau:

- Đối với đất trồng cây hàng năm và đất có mặt nước nuôi trồng thuỷ sản:

| Hạng đất | Định suất thuế |

| 1 | 550 |

| 2 | 460 |

| 3 | 370 |

| 4 | 280 |

| 5 | 180 |

| 6 | 50 |

- Đối với đất trồng cây lâu năm:

| Hạng đất | Định suất thuế |

| 1 | 650 |

| 2 | 550 |

| 3 | 400 |

| 4 | 200 |

| 5 | 80 |

- Đối với cây ăn quả lâu năm trồng trên đất trồng cây hàng năm chịu mức thuế như sau:

+ Bằng 1,3 lần thuế sử dụng đất trồng cây hàng năm cùng hạng, nếu thuộc đất hạng 1, hạng 2 và hạng 3;

+ Bằng thuế đất trồng cây hàng năm cùng hạng, nếu thuộc đất hạng 4, hạng 5 và hạng 6.

- Đối với đất trồng các loại cây lâu năm thu hoạch một lần chịu mức thuế bằng 4% giá trị sản lượng khai thác.

Hộ sử dụng đất nông nghiệp vượt quá hạn mức diện tích theo quy định của Luật đất đai 2013, thì ngoài việc phải nộp thuế sử dụng đất nông nghiệp, còn phải nộp thuế bổ sung do Ủy ban thường vụ Quốc hội quy định đối với phần diện tích trên hạn mức.

Ví dụ thuế sử dụng đất nông nghiệp:

Hộ gia đình sử dụng đất nông nghiệp trồng cây ăn quả lâu năm với diện tích ghi trên sổ địa chính là 2ha, được UBND cấp xã xác định hạng đất 3 với định suất thuế là 400. Vậy thuế sử dụng đất nông nghiệp hộ gia đình phải nộp là: 2 x 3 x 400 = 2400 (kg)

Thuế sử dụng đất nông nghiệp là thuế gián thu được đánh vào việc sử dụng đất với mục đích sản xuất nông nghiệp. Loại thuế này được kê khai theo mùa vụ, không thu vào hoa lợi trên đất, được tính bằng thóc nhưng chủ yếu thu bằng tiền. Thuế sử dụng đất nông nghiệp có thể được miễn hoặc giảm theo quyết định của UBND cấp tỉnh căn cứ vào từng trường hợp cụ thể.

Người nộp thuế sử dụng đất nông nghiệp nộp hồ sơ kê khai thuế cho Chi cục thuế nơi có đất chịu thuế sử dụng đất nông nghiệp. Trường hợp người nộp thuế ở xa Chi cục Thuế thì có thể nhận tờ khai và kê khai, nộp hồ sơ khai thuế sử dụng đất nông nghiệp cho Đội thuế xã, phường, thị trấn.

>>> Bài viết cùng chủ đề: [Tổng hợp] Các quy định tách thửa đất nông nghiệp hiện hành

Chính sách miễn, giảm thuế sử dụng đất nông nghiệp đã được thực hiện từ năm 2001 đến nay. Đây được xem là giải pháp thiết thực nhất để khuyến khích đầu tư vào đất nông nghiệp.

Nghị quyết 55/2010/QH12 ngày 24/11/2010 đã được sửa đổi bởi Nghị quyết 28/2016/QH14 ngày 11/11/2016 quy định thời hạn miễn thuế sử dụng đất nông nghiệp. Theo đó, ngày 10/6/2020, Quốc hội thông qua Nghị quyết 107/2020/QH14 về kéo dài thời hạn miễn thuế sử dụng đất nông nghiệp đối với một số đối tượng theo quy định đến hết ngày 31 tháng 12 năm 2025.

Việc tiếp tục miễn thuế sử dụng đất nông nghiệp sẽ là hình thức hỗ trợ trực tiếp cho tổ chức, cá nhân sản xuất nông nghiệp, đồng thời góp phần đầu tư, mở rộng quy mô sản xuất, chuyển dịch cơ cấu kinh tế nông nghiệp, nông thôn theo hướng hiện đại hóa.

Trên đây là những thông tin về thuế sử dụng đất nông nghiệp theo quy định của pháp luật thuế sử dụng đất nông nghiệp hiện hành. Hy vọng những kiến thức này sẽ hữu ích với bạn. Cùng chờ đón những bài viết về bất động sản của Homedy trong thời gian tới nhé!

Trần Dung

Đất quốc phòng được coi là một trong những định chế quan trọng trong việc đảm bảo và phát triển quốc phòng - an ninh của đất nước. Việc khai thác, sử dụng đất quốc phòng vào hoạt động lao động sản xuất, xây dựng kinh tế đảm bảo đúng nguyên tắc kết hợp chặt chẽ phát triển kinh tế, xã hội với quốc phòng, phù hợp với chức năng, nhiệm vụ, cơ cấu tổ chức của Bộ Quốc phòng. Cùng theo dõi bài viết này để tìm hiểu tất tần tật thông tin về loại đất này nhé.

Đất nông nghiệp là nhóm đất quan trọng trong tài nguyên đất của nước ta hiện nay. Đất nông nghiệp lại được chia thành nhiều loại đất, trong đó có đất nông nghiệp khác. Vậy đất nông nghiệp khác là gì? Quy định ra sao và có thể chuyển đổi lên đất thổ cư hay không? Cùng tìm hiểu trong bài viết này nhé!

Đất đai là một lĩnh vực mà rất nhiều người quan tâm đến bởi tính phức tạp và là tài sản có giá trị lớn đối với mỗi người. Chính vì vậy, đối với lĩnh vực này pháp luật nước ta quy định rất chặt chẽ về các vấn đề phát sinh đến đất đai. Hôm nay hãy cùng homedy tìm hiểu vấn đề hợp thửa đất qua bài viết dưới đây nhé!

Đất đai là một lĩnh vực mà rất nhiều người quan tâm đến bởi tính phức tạp và là tài sản có giá trị lớn đối với mỗi người. Chính vì vậy, đối với lĩnh vực này pháp luật nước ta quy định rất chặt chẽ về các vấn đề phát sinh đến đất đai trong đó có tách thửa đất. Hôm nay hãy cùng homedy tìm hiểu mẫu đơn xin tách thửa đất qua bài viết dưới đây nhé!

Theo phong thủy và phong tục truyền thống của người Việt ta, khi dọn vào nhà thuê mới, bạn nên làm lễ cúng. Vậy thủ tục cúng nhà mới thuê cần lưu ý những gì để rước được an lành, may mắn khi sống tại đây?

Chưa có tài khoản? Đăng ký ngay

Tìm kiếm - lựa chọn bất động sản

MỌI LÚC MỌI NƠI